En France, l’Assurance Maladie garantit un premier niveau de protection sociale obligatoire en cas de maladie, d’accident de travail ou de maladie professionnelle. Malheureusement, la prise en charge de la Sécurité Sociale – dont elle dépend – n’est pas toujours suffisante pour rembourser l’intégralité des frais de santé des assurés. C’est dans ce contexte que souscrire une complémentaire santé devient essentiel. Explications.

Qu’est-ce qu’une complémentaire santé ?

La complémentaire santé ou mutuelle, désigne une couverture supplémentaire par rapport au régime obligatoire de la Sécurité Sociale. Elle porte également le nom d’Assurance Maladie Complémentaire (AMC) en opposition à l’Assurance Maladie Obligatoire (AMO).

Ce type de contrat permet de bénéficier d’une prise en charge additionnelle pour couvrir les frais restant à charge ou bien obtenir un remboursement pour des prestations non couvertes par la Sécurité Sociale.

Par ailleurs, l’assurance complémentaire santé peut proposer certains services comme la prévention ou l’assistance à domicile.

Toute personne peut souscrire une complémentaire santé à titre individuel, et éventuellement au profit de ses ayants droits.

Est-il obligatoire d’avoir une complémentaire santé ?

En théorie, seule l’Assurance Maladie est obligatoire pour tous les Français, puisqu’il s’agit d’un droit inaliénable et fondamental.

Cependant, la complémentaire santé se décline sous forme individuelle (particuliers) ou collective (entreprises).

Les salariés dans le secteur privé sont tenus d’adhérer à la mutuelle santé d’entreprise, un contrat groupe négocié et souscrit par leur employeur. Ils peuvent, s’ils le souhaitent, en faire bénéficier leurs ayants-droits.

Pour ce qui touche aux travailleurs non-salariés et aux demandeurs d’emploi, ceux-ci n’ont aucune obligation de souscrire de complémentaire ou de mutuelle. Néanmoins, une telle initiative reste encouragée afin de bénéficier de remboursements plus complets et d’une couverture santé plus étendue.

Quelle est la différence entre complémentaire santé et mutuelle ?

Oui, il existe bel et bien une différence entre une mutuelle et une complémentaire santé, celle-ci résidant principalement dans le cadre juridique, la gestion des bénéficies ou encore le type d’offres des organismes qui les proposent.

La mutuelle santé

Tout d’abord, une mutuelle est un organisme immatriculé au registre national des mutuelles, et donc régi par le Code de la Mutualité. Voici ses caractéristiques :

- société à but non lucratif ;

- gestion et décisions de la société par des élus ainsi que des adhérents ;

- mutualisation des cotisations des adhérents ;

- couverture santé ouverte à tous et à toutes sans conditions ;

La complémentaire santé

Les assurances de complémentaire santé sont proposées par des compagnies régies par le Code des Assurances. De fait, elles fonctionnent peu ou prou comme des entreprises traditionnelles. Voici ce qui les différencie de la mutuelle :

- société à but lucratif (les bénéfices sont reversés aux actionnaires) ;

- plusieurs contrats d’assurance (assurance auto, assurance habitation, assurance emprunteur) ;

- soumission à un questionnaire d’évaluation des risques pour adhérer à un contrat ;

Toutes proportions gardées, mutuelle et assurance santé œuvrent au service d’un objectif commun, à savoir proposer une meilleure protection à leurs assurés que l’Assurance maladie seule.

A quoi sert une assurance complémentaire santé ?

Pour rappel, l’AMO couvre toutes les dépenses de santé de ses assurés selon un tarif de convention :

- 100 % du prix des médicaments reconnus comme irremplaçables et coûteux (exception faite des vignettes orange) ;

- 80 % des frais d’hospitalisation (hors forfait journalier hospitalier et frais de confort) ;

- 70 % de la base de remboursement pour la consultation d’un médecin généraliste conventionné secteur 1 ;

- 60 % de la base de remboursement pour vos équipements optiques.

Une fois les prestations remboursées par la Caisse d’Assurance Maladie, l’assurance complémentaire santé prend le relais et vous rembourse le reste à charge :

- le ticket modérateur ;

- la participation forfaitaire de 1€ pour les consultations médicales ;

- la franchise médicale de 0,50€ pour le retrait de médicaments ;

- les dépassements d’honoraires ;

- les potentielles majorations en cas de consultation d’un praticien hors du parcours de soins coordonnés.

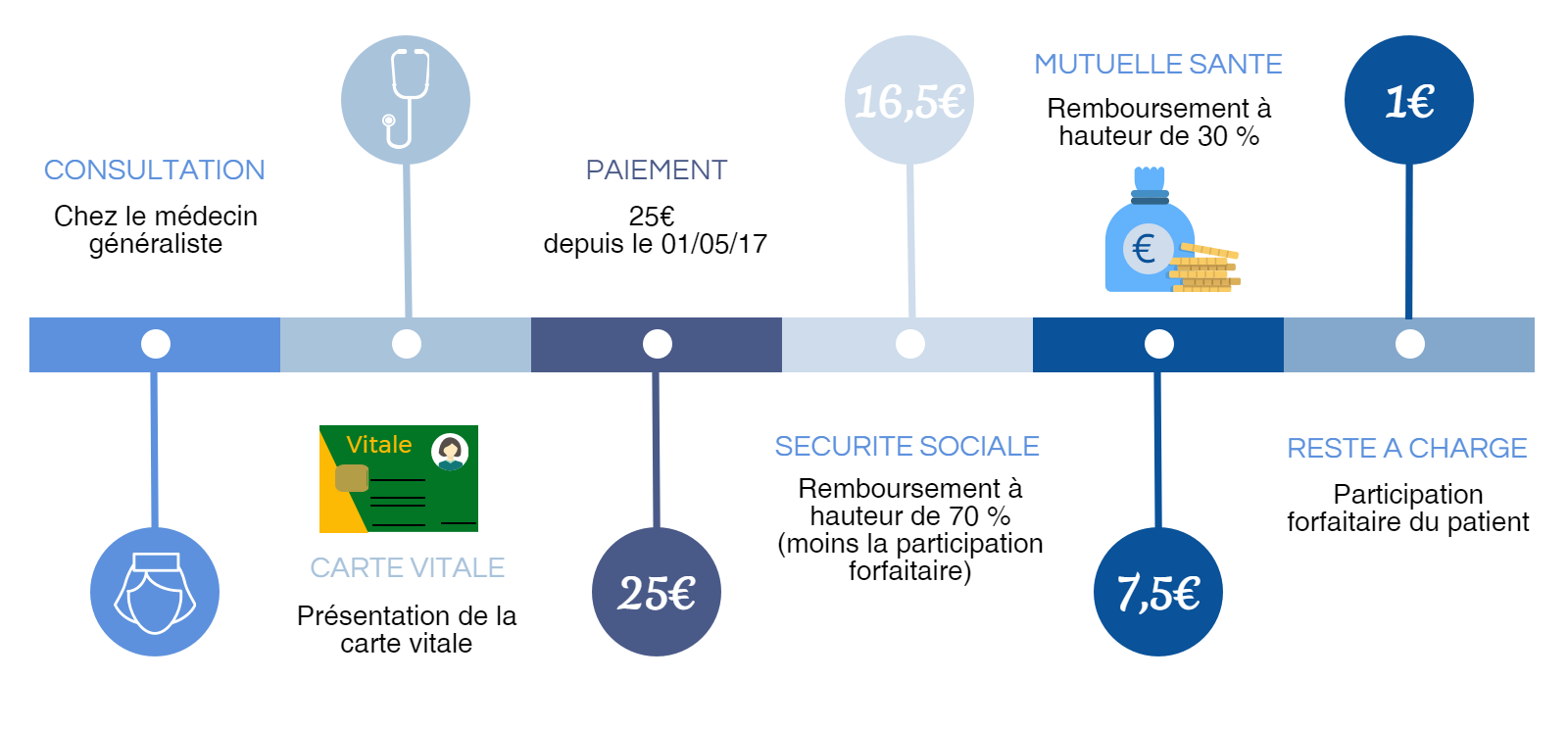

Pour chaque prestation en santé, la Sécurité sociale applique un taux de remboursement sur une base de remboursement. Votre complémentaire santé vient ensuite compléter partiellement ou totalement cette prise en charge.

Exemple : pour une consultation chez un médecin traitant, la base de remboursement est fixée à 25€ (tarif de convention), et le taux à 70%.

La prise en charge par la Sécurité sociale s’élève donc à 16,50€, après déduction de la participation forfaitaire obligatoire de 1€. Votre complémentaire santé vous rembourse les 30% restants, soit 7,50€.

Quelles sont les garanties d’une complémentaire santé ?

Qu’il s’agisse d’une complémentaire santé individuelle ou d’une mutuelle d’entreprise, les garanties minimales de ce type de contrat restent les mêmes, à savoir :

- Le tiers payant ;

- Les frais d’hospitalisation à 100 % (a minima) ;

- Les consultations, la pharmacie, les soins dentaires et les frais d’optique garantis au moins à hauteur du ticket modérateur.

Bien entendu, il vous incombe de bien respecter le parcours de soins coordonnés pour bénéficier d’un remboursement complet, notamment si vous avez choisi une formule de base.

Toutefois, si vous êtes exposé à des risques de santé dus à votre condition ou à votre âge, alors il est conseillé de souscrire des garanties optionnelles.

Il peut par exemple s’agir du remboursement partiel ou total des actes médicaux non pris en charge par l’AMO, des médecines douces ou même des prestations d’assistance à domicile.

Comment choisir son contrat de complémentaire santé ?

Pour bien choisir son contrat de complémentaire santé, il s’agit avant tout de faire le point sur vos besoins de santé et ceux de vos ayants-droits. Ensuite, il vous appartient de prêter attention aux critères suivants :

- le niveau de couverture (garanties minimales + garanties optionnelles) ;

- le niveau de remboursement (100%, 200%, 300%, etc.) ;

- les modalités de remboursement (forme indemnitaire, forme forfaitaire) ;

- les délais de remboursement (de quelques jours à quelques semaines) ;

- les délais de carence (période de 1 à 3 mois durant laquelle vous n’êtes pas couverts).

Bien entendu, le montant de vos cotisations joue un rôle majeur dans le choix de votre complémentaire santé et varie selon les éléments précités.

Comment souscrire une assurance complémentaire santé ?

Une fois votre profil santé et vos besoins en remboursement défini, nous vous encourageons à utiliser un comparateur de mutuelles en ligne afin d’obtenir les meilleurs tarifs des assureurs pour une complémentaire santé.

Bien évidemment, il s’agit d’une opération gratuite et sans engagement vous permettant d’obtenir des offres en adéquation avec le besoin exprimé et des devis personnalisés.

Une fois le contrat idéal trouvé, il est possible d’effectuer une inscription 100% dématérialisée pour vous simplifier vos démarches. Pour finaliser votre adhésion, il vous faudra fournir :

- vos informations personnelles ;

- vos informations bancaires (pour le versement des cotisations et le remboursement de vos frais directement sur votre compte) ;

- votre numéro de Sécurité Sociale ainsi que celui de vos ayants-droits ;

- votre numéro de CPAM ;

Dans le cas des sociétés d’assurance traditionnelle, il vous faudra également remplir un questionnaire médical afin de permettre à l’assureur d’estimer vos risques.

Quid de la complémentaire santé solidaire (C2S) ?

La Complémentaire santé solidaire (C2S/CSS) s’adresse aux ménages disposant de revenus modestes, à condition que celles-ci bénéficient de l’AMO.

Elle permet donc aux assurés de bénéficier du tiers-payant, d’un accès à des tarifs sans dépassements ainsi que d’un reste à charge 0.

De plus, la C2S aide à rembourser entièrement les dépenses de santé, dans la limite des tarifs de remboursement de la Sécurité sociale (BRSS).

Pour bénéficier de la complémentaire solidaire, vous pouvez faire votre demande depuis votre compte AMELI ou bien auprès de votre CPAM. À savoir que l’ouverture à la complémentaire solidaire peut être gratuite ou payante selon vos ressources.

Comment résilier sa couverture santé ?

Depuis le 1er décembre 2020, il est désormais possible de résilier sa complémentaire santé à tout moment, après 1 an d’engagement, sans justification ni frais.

Pour ce faire, il vous suffit tout simplement d’envoyer une lettre de résiliation par courrier recommandé à votre assureur. La résiliation infra-annuelle de votre contrat entre en vigueur un mois après la date de réception de la demande par votre assureur.